副業で確定申告が必要になった場合の経費の考え方

今回は副業をしている方の、経費の考え方についてまとめていきます。

そもそも確定申告をしなければならない会社員とはどのような所得を得ている方々なのか??

本題に入る前に、確定申告をする必要がある方々を挙げてみます。

- 給与収入が2,000万円を超える会社員は、年末調整の対象にならないため、自らが確定申告をする必要があります。

- 給与を一か所から貰っており、更に別の所得を年間20万円超得ている場合は自らが確定申告をする必要があります。

- 二か所以上から給与を貰っている人で、年末調整されなかった給与の収入額と、その他の所得金額(事業所得や、雑所得等)の合計額が20万円を超える人(つまり、副業で得た所得の総額が20万円を超えていること)

(国税庁HPより)

上述の条件のうちどちらかを満たしている方は、確定申告の準備をしておくといいかもしれません。

副業で得た所得を確定申告する際、経費に出来る出費とは?

自らが副業で得た所得であっても、その得られ方に従って、14種類の所得に分けられます。

- アルバイトで得た副収入→給与所得

- 株の売買による利益→譲渡所得

- 原稿料→雑所得

など、副業とはいっても、一括りに出来ない点に注意しましょう。

14種類ある所得の中でも、事業所得、不動産所得、雑所得の場合、所得を得るための出費があれば、それを税額計算上で減額出来ます。

その減額できる性質の出費を経費といいます。

経費の定義は、以下のように定められております。

(1)総収入金額に対応している売上原価、その他その総収入金額を稼ぎ出す為に直接要した費用

(2)その年度に係った販売費、一般管理費、その他業務上の費用の額(水道光熱費や、交際費等、固定資産(PCなど)の減価償却費など)

業務上直接必要であったことが明らかではない場合は、経費とは認められません(国税庁HPより)。

必要経費とするためには、各種書類で裏付けが必要

確定申告の際に、所得から経費として控除するためには、出費をしたと証明できる書類がなければなりません。

基本的には、領収書での証明になりますが、通帳に記載できるのであれば、それにも証明力があります(経費として計上しても良い)。

領収書を発行してもらえない場合や、口座からの支払いが出来ないのであれば、出金伝票を使うことも認められております。

出金伝票は、Amazonや最寄りの文房具店などで販売されておりますので、手に入れるのは簡単です。

これら全てに言える事ですが、料金・費用の支払い先の方が書いた後に、自分で何かを書き加えた場合は、書類の改ざんとしてとがめられる可能性がありますので、絶対にやめておきましょう。

所得税の予定納税についての解説。納税方法次第では大きなメリットがあります

所得税の予定納税は確定申告前に、想定される税金を数回に分けて支払う事です。

前年度の所得を元にして今年納めるであろう税額を予想するのですが(税務当局が)、それが15万円以上であれば、前もって納付しなければなりません。

注意が必要なのは、この予定納税制度は条件を満たす場合(上述の税額15万円)、必須になってしまう点です。

所轄税務署長から6月15日までに納付について書かれた書面が届きますので、それを元にして納付しましょう。

この納税が行われなかった場合、延滞税が発生します。

少額ではございますが、出来るだけ余分な出費は控えたいところです。

予定納税基準額の計算方法

予定納税基準額――つまり、その年度で支払うと想定される通年の税額の計算方法を紹介いたします。

5月15日に前年度分の経常的な所得に係る所得税から、これらの所得についての前年分の源泉徴収税額(報酬等のうち、受け取る前に引かれた税額=支払元が納税してくれた分)を控除した金額になります。

この文章だけだと、読みづらいと思われますので、以下に具体的に示しておきます。

経常的な所得:利子所得、不動産所得、配当所得、事業所得、給与所得

臨時的な所得:譲渡所得、一時所得、雑所得、臨時所得

【注】臨時的な所得は予定納税基準額の計算には関係ありません。参考程度にしてください。

一年分の予定納税基準額=(①-②)×税率ー①に対する源泉徴収額

①前年度の経常所得の合計額

②前年度の所得控除(医療費控除や、基礎控除等)の合計額

手元に予定納税分の資金を残しておく意味でも、予めザックリと計算しておくのをお勧めいたします。

納税方法

予定納税基準額の三分の1の金額を、第一期(7月1日~7月31日)と第二期(11月1日~11月30日)の二階に分けて納付します。

ex ) 予定納税基準額(税務署長から通知された金額)が300万円であれば、第一期に100万円、第二期に100万円を納付しなければなりません。

第一期と第二期に支払った200万円につきましては、その支払年度の確定申告の際に、申告書Bの第一表に記入しておきましょう。

確定申告で計算された所得税額から、予定納税額分が差し引かれます。

確定申告時の年間所得税額を500万円としますと、

500万円ー200万円=300万円

この300万円が追加でしはらわなければならない金額となります。

なお、前年度よりも業績が悪い場合は、7月15日までに予定納税の減額申請を提出することで、予定納税額を減額出来ます。

納税方法の選択

所得税を納める方法としましては、振替納税、電子納税、クレジットカード納税、現金納税。この4種を選択出来ます。

この中では比較的新しいクレジットカード納税について説明します。

平成29年6月12日からe-taxにおいて、クレジットカードによる税金の支払いが可能になりました。

利用可能なクレジットカードは以下の6種類となります。

- Visa

- mastercard

- JCB

- American Express

- Diner Club

- TS CUBIC CARD

クレジットカードによる支払をした場合、ポイントが貯まることもありますので、ご自身の保有するクレジットカード会社に、問い合わせをお勧めします。

まとめ(予定納税と複式簿記の相性の悪さ)

予定納税と複式簿記(青色申告をしている場合は複式簿記で帳簿をつける必要があります)というのは、個人的に相性が悪いと思っています。

というのも、似たような勘定科目を使用して本年度分の予定納税分と、前年度の納税分が記帳されることで、混乱が起こる可能性があるからです。

ですので、個人的には会計システムと確定申告システムが紐づいているようなサービスの利用がお勧めです。

特に、専門家に対する相談窓口を設けているサービスですと、煩雑な確定申告がスムーズになるはずです。

個人年金は所得税法上優遇されている。金融サービスを利用するとノーリスクで得する理由

現在、現役世代として活躍している方々は、恐らく老後の資金に不安を感じているのではないでしょうか。

というのも、ニュースや情報サイト等で漠然と公的年金の件――年金の支払いは近い将来、75歳以上になる可能性があるという情報があるからです。

今は多くの企業で60歳を定年としており、働く意欲があれば65歳を定年としています。

そして更に、今年2020年3月「高年齢者雇用安定法」が更に改正され、70歳まで働く機会を与えるという内容になりました。

このたび重なる改正はまさに、年金の受け取り年齢を引き上げるための布石のようにも思えますね。

しかしながら現役世代とっては、65歳~70歳まで、もしくは60歳~65歳まででさえも、身体的な面で働けるのかどうか不安だと思います。

多くの人は何歳で辞めても大丈夫なように、ある程度の蓄えをしておこうと考えるのではないでしょうか。

今回は、60歳で退職し、75歳で公的年金を受注までの財産的な備えという観点からまとめていきたいと思います。

夫婦二人で60歳から80歳まで生活するには最低でも5,000万円必要なようですので、

しっかりと財産を確保しておきたいですね。

金融サービスの中には、税制上優遇されているモノがあるため、出来るだけ利用することで、税額が安くなり(所得税額控除)、老後資金を増やせます。

所得控除とは?

私達は様々な形で税金を納めています。

中でも所得税に関しては、下の表のとおり、所得が増えるごとに税率が増えるため、人によっては下の表のように、最大45%にまで上がります。

しかし、所得(=収入)にそのまま税率が掛けられ、税金が算定されるわけではありません。

様々な控除額が差し引かれた後の金額に、税率が掛けられ、納税額(=国に納める税金)が決まっています。

◇個人事業主の場合

1年間の総収入金額ー1年間の必要経費=事業所得の金額

(事業所得の金額ー各種所得控除額)×税率=納税額

◇会社員の場合

一年間の総収入金額(源泉徴収される前の金額) - 給与所得控除額 = 給与所得の金額

(給与所得の金額ー各種所得控除額)×税率=納税額

※会社員の場合は、確定申告すると、所得控除額分が還付されます(税金を一度納めても、後で控除額分だけ戻ってくる)

ですので、税率の高い人程、控除額を大きくすることによるメリットがあると言えるんです。

個人年金に関係のある所得控除

所得控除の種類は14ありますが、このまとめでは個人年金に関係のある2種類だけ紹介します。

- 小規模企業共済等掛金控除

- 個人年金保険料控除(生命保険料控除の中の一種)

どちらも上限額が決まっておりますが、両方、または片方利用することで所得控除の恩恵をかなり受けれます。

以下でそれぞれを掘り下げて解説してみたいと思います。

小規模企業共済等掛金控除

法律上の名称から、個人年金には関係なさそうに思われますが、そんなことはありません。

確定拠出年金のうち、企業型年金と個人型年金の掛け金に対して適用可能な所得控除なんです。

確定拠出年金とは?

金融機関等が提供するサービスになります。

大きく分けると、掛金(運用の為に支払う金額)を事業主(会社など)が拠出する企業型年金と、自分で掛金を支払う個人型年金(iDeCo)の二つです。

金融機関はこれらの掛金を長期間運用しまして、

加入した方は、60歳以上で解約が可能となり、自分の意思で自由に使用出来る財産となります。

掛金の全額が所得控除の対象になりますので、非常に節税効果が高いサービスと言えます。

所得控除額の上限(掛金の上限と同じ)につきましては

- 企業型年金→確定給付型の年金を実施していない場合が月額55,000円。確定給付型の年金を実施している場合が月額27,000円。個人型年金に同時加入を認める場合はそれぞれ減額されます。

- 個人型年金→自営業者等が月額68,000円。公務員が月額12,000円。専業主婦(夫)が月額23,000円。企業型確定拠出年金との併用等はまた金額が変わってきます。(厚生労働省HPから)

それぞれの立場で最も控除額が大きくなる組み合わせを、各金融機関に問い合わせてみるのがお勧めです。

個人年金保険料控除

保険会社の商品である、個人年金保険に保険料を支払うと、所得税と住民税が軽減されます。

この個人年金保険は、基本的には確定拠出年金と似た性質を持っています。

運用する会社が、こちらが保険会社なのに対し、確定拠出年金は証券会社なのと、所得控除の種類が異なるというのが主な相違点といえるかもしれません。

一般的な内容としましては、65歳まで積み立てた保険料を、65歳から75歳までの10年間でバックしてもらうスケジュールになっているものが多いです。

所得控除の上限につきましては、

平成24年1月1日以降に締結した契約では、所得税分が年間4万円、住民税分が年間2万8千円になります。

これに各人に適用される所得税率と、各都道府県の住民税率を掛けた金額が納税額から控除されます(または還付を受ける)。

確定拠出年金に比べると少ない金額に思われるかもしれませんが、確定拠出年金の控除額には上限があるため、なるべく多くの税制上のメリットを受けたい方は、こちらも検討してみるといいかもしれません。

どちらにしても、それぞれの置かれた立場でどのようなサービスを受けるべきか(両方の場合は、その金額バランス等)はファイナンシャルプランナー等のプロに相談してみるのがお勧めです。

サラリーマンの中にも確定申告が必要になる人がいる。副業等、給料以外の収入があったら要チェック!

確定申告とは、フリーランスや個人事業主がやるものだと考えている人が多いと思います。

しかし残念ながら、会社員の中にも確定申告をしなければならない方もいますので、給料以外を受け取ったら確定申告に備えておくのがお勧めです。

この記事では、社会人の中で、確定申告が必要になる人の条件をメインにまとめますので、是非参考にしてみて下さい。

(割と長いので、まとめだけ読んでもいいかもしれません)

会社員で確定申告が必要になるのはどのような方々なのか?

会社員は人事で源泉徴収&年末調整などをしてくれるため、自分で確定申告をする必要がありません。

しかしながら、次の二パターンの方々の場合は、自分で確定申告をする必要があります(源泉徴収されているかどうかをチェックしましょう)。

- 給料を二千万円以上貰っている人の場合、年末調整の対象にならないので、給料以外の所得がある人は自分で確定申告しにいかないといけなくなります。

- 給料の他に、別から20万円を超える所得を稼いでいる場合、確定申告が必要になります。

そもそも確定申告が必要になる収入はどのような性質なのか?

基本的には、源泉徴収(収入の支払元が、収入を支払う前に所得税分を抜いておくこと)されなかった収入が確定申告の対象となります。

つまり、収入の支払元であらかじめ国に税金を納めなかったら、自分で確定申告をして所得税分を支払わないといけないんです。

そのため、所得をパターン分けして、源泉徴収されているか、されていないかチェックが必要になります。

源泉徴収される所得種類

源泉徴収されているかどうかは、収入を貰う際の書類等でも確認出来ますが、予め知っておくことも大事です。

ザックリと把握しておくことで、確定申告に備えることが出来ます。

源泉分離課税制度の対象

源泉分離課税制度の対象の所得の場合、支払元の企業等が予め所得税等を国に治めてくれています。対象になる所得は以下の通りです。

株式配当等

保有している株式からは毎年配当金が支払われます。

その所得は配当所得と定められておりまして、

上場株式(15.315%+5%(地方税))上場株式以外(20.42%+0%(地方税))が源泉徴収されます。

少し特殊なのは、源泉徴収されていたとしても、基本的には確定申告の対象になる点です。

しかしながら、上場株式等の配当所得や、上場株式以外のもので少額の配当所得には、確定申告不要制度という便利な制度も設けられております。条件を満たす場合は、納税者(つまりこの記事の読者さん)の判断で確定申告しなくてもよくなります。

つまり、

上場株式から得た配当であれば、確定申告をする必要がありません。それと、非上場株式からの配当でも 一回分の配当等の金額が、”10万円×配当計算期間の月数÷12”以下である場合には、確定申告は不要です。

会社から支払われる給料

勤務先企業等から受け取る給料や賞与は、あらかじめ源泉徴収されています。従業員が勤務先以外からも収入が有った場合(他には控除額が有った場合)には、年に一度それらをまとめて、まとめて税務署に申告することになります。

聞いたことのある方も多いと思いますが、年末調整の手続きを人事部などのバックオフィス部門でおこないます。

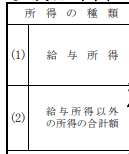

年末調整の時期になると、人事部等からアンケート用紙が渡され、自分の所得や、家族の種類、保険等の情報を書くと思います。

以下のように、給与所得と、給与所得以外の所得の合計額を記入する欄があるはずです。

これをやる意味は、源泉徴収をした給与所得と、源泉徴収をしていない他の所得を把握するためなんです。

仕事以外の作業が増やされるようで面倒かもしれませんが、勤務先以外から収入が有った場合でも自分で確定申告しなくてもよくなるので、きちんと記入して提出しましょう!

しかし、例外もあります。

給与所得が2千万円を超える人は、この年末調整の対象にはなりません。

つまり、該当する方々は、給与以外の所得がある場合、自分で所得税等の未払い分を確定申告しなければならなくなります。

退職時に支払われる退職金など

退職金や退職一時金は源泉徴収されるので、基本的には確定申告はいりません

確定申告が必要になる収入

以下のうち、源泉徴収されていないものが該当します。

- 配当所得のうち、上記したもの以外

- 不動産所得(不動産&不動産に関連する権利の貸付、船舶等乗り物の貸付)

- 事業所得(農業、漁業、製造業、卸売業、小売業、サービス業など)。兼業農家や、会社をかけもちしている方がこれに該当する場合があります

- 山林所得(伐採した木や生きたままの木を売却して得る収入など)。山に土地を持っている方等がこれに当てはまるケースが出てきそうです。

- 譲渡所得(土地&建物&ゴルフ会員権などの売却による収入)

- 一時所得(検証&福引の賞金&競馬等の払戻金、生命保険の一時金、損害保険の満期払戻金など)

- 雑所得(公的年金、副業で得た収入、原稿料など)

【青色申告&白色申告】領収書や請求書等、外部との取引から生じた帳票類は捨てたら危険! 保存期間と保存法の紹介

個人事業主やフリーランサー、または一部の会社員の方々にとって厄介な処理である、確定申告。

必要な書類をウッカリ捨ててしまった場合、税務調査で厳しい対応をされますので、正しい保存期間と、便利な保存法を把握しましょう。

確定申告で保存しなければならない物

青色申告

- 帳簿→仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳(7年)

- 決算関係→損益計算書、貸借対照表、棚卸表(7年)

- 現金取引関係書類→領収証、小切手控、預金通帳、借用証(7年)

- その他書類→請求書、見積書、契約書、納品書、送り状等(5年)

白色申告

- 帳簿→収入や経費の金額が記載された帳簿(7年)、そのた業務に関連して作成した帳簿(5年)

- 書類→決算に関する棚卸表や、他の決算関係の書類(5年)、業務に関連する請求書、納品書、送り状、領収書(5年)

青色申告も、白色申告も、まずは確定申告時に税務署へ提出する帳簿を保存することが求められます。

その上で更に、帳簿を作成するのに使われた書類(領収書等)も保存しなければなりません。

保存方法

上で記載した書類はかなりの種類ですし、保存期間も5年か7年と長期に渡ります。

これら全ては基本的には紙ベースで保存することとなっておりますが、全てを管理したり、保管場所を確保するのは厳しい方もいらっしゃるのではないでしょうか。

そうした際に活用したいのが、電磁的記録による保存です。

確定申告に関係して、各種書類を保存する煩雑さを軽減するため、1998年に電子帳簿保存法が制定されました。

この法律のお陰で、紙ベースでの保存から、電磁ベースでの保存に切り替えることが可能になったのです。

つまり、フロッピーディスクやコンパクトディスク、磁気テープなどの記録媒体上に、情報として使用し得るものとして、記録・保存された状態にあるものです(国税庁HPより)。

国税庁HP上では、フロッピーディスク等、過去に使われた記録媒体等が書かれておりますが、これは、時代によって、変わると受け止めていいと思います。

重要なのは、いつ税務調査を受けても、直ぐに閲覧させられる状態であるということです。

電子保存が可能になるのは、下記の条件を満たした場合です。

- 最初の記録段階から一貫して電子計算機(会計ソフトのことです)を使用して帳簿をつけている。

- 電磁的記録による保存をすると、税務署長等に承認を得ている(届け出が必要)。

国税庁が用意している申請用テンプレートは以下のURLから入手出来ます。

https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/980528/pdf/01.pdf

https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/980528/pdf/04.pdf

電子保存法について

こうした電子保存については、クラウド型の会計ソフトの利用がお勧めです。

電子保存の条件の一つ、最初の段階から電子計算機を使用して帳簿を作成する点を満たすのと、何よりも事務の手間が省けるのが大きいです。

スマートフォンとの連携で、交通系ICカードや、領収書を撮影して読み込ませ、経費精算を回すような性能をもつものがあるので、かなり事務作業が軽減化されます。

無料でお試し可能なソフトもありますので、一度使用してみるのをお勧めします。